更多IPO专业内容,请关注本头条,喜欢的也可以点赞。若有任何问题,可以随时评论留言咨询IPO相关的会计和税务处理。

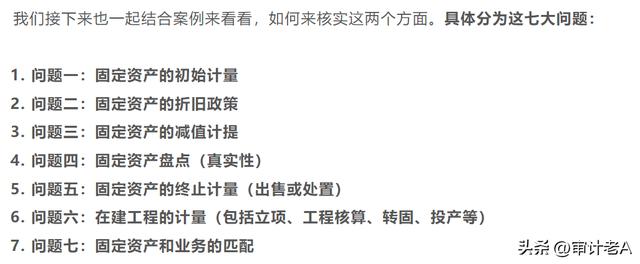

01

引 言

固定资产的IPO核查,是本系列的最后一篇内容。

今天我们主要来聊聊固定资产和业务的匹配。

我们再来回顾之下之前说到的系列内容,会让你更有全局感,以及对这部分内容的掌控感:

现在的信息呈现碎片化状态,大家这里看看,那里看看,其实能真正化为己用的很少。

因此,我们要特别珍惜上述系统化的内容。

如果是第一次看的小伙伴,或者想回顾之前文章的,可以点击下方链接,打开这个系列,进行系统化学习。

接下来,我们就一起来聊聊固定资产和业务的匹配。

02

固定资产和业务存在哪些匹配?

我们先来简单想想,固定资产和业务能有哪些匹配的地方?

第一,固定资产是生产经营所需要用的长期资产,其中房屋、机器设备,直接代表了这个企业的生产能力。

因此,一般来讲,固定资产的规模,和产能呈现同比增长的关系。

产能包括额定产能、最大产能、经济产能等。

在有产能的情况下,公司才能生产出实际的产量。而有了产量,代表有了产品,对外出售后,才形成了销量。

所以,固定资产和业务匹配的第一点,就是随着固定资产投资规模的扩大,产能逐步提升,产量和销量也应逐步提升。

如果产销跟不上,资产就面临减值的迹象,这意味着产能无法合理被消化。

而从企业决策层面来看,也正是因为需要扩大销量,才需要跟进产量,投入产能。

这三者,相互密切关联。

第二,固定资产的结构应和企业经营业务密切相关。

比如,轻资产行业,固定资产中机器设备较少,房屋建筑物以办公用途为主,而非厂房。

而重资产行业,生产主要依赖机器设备,需要大量的厂房、仓库和机器设备。

第三,固定资产的结构、规模等,和同行业相比,具有可比性,即不存在较大差异。

这是因为,同行业的公司,经营特点基本类似,因此固定资产的规模、结构和业务的配比,也具有相似性。

上述是我们自己思考的。

那也来看看一些问询中,是如何询问的:

荣泰电工:说明固定资产构成及规模与公司生产模式、产能、产销量变动的匹配性;

瑞星股份:报告期内产品的产能、产量与固定资产规模是否匹配,固定资产与产能的配比情况与可比公司是否存在较大差异;

天元智能:说明固定资产规模及变动情况与发行人的经营情况是否匹配;

大艺科技:补充说明发行人报告期各期固定资产投资规模变化情况,分析其与公司产能、产量变化情况是否匹配;热威电热:请结合行业特征分析发行人经营相关资产的规模、业务分布、技术性能等与发行人的产能、产量和经营规模情况是否匹配,与同行业上市公司相比是否存在差异以及差异的原因。

这么一看,我们就大概知道,如何将固定资产和业务具体匹配起来了。

不妨梳理一下下述4个点:

- 固定资产的规模和公司产能、产量、销量的匹配;

- 固定资产的结构和公司的业务特点的匹配;

- 纵向分析:固定资产规模的变化和公司产能、产量的变化是否匹配;固定资产结构的变化和公司业务的变化是否匹配;

- 横向对比:上述1和2,和可比公司对比,是否存在较大差异。

这样就清晰多了,也很容易运用到我们平时的核查中。

接下来我们就结合具体案例,展开来聊聊。

03

案例分析

案例一:穗绿十字

公司申报创业板,是一家综合型制药企业,主要从事高端肠外营养制剂及多品类化学药品的研发、生产及销售。

公司产品应用于创伤应激状态下氨基酸补充、肾功能不全治疗、肝功能不全治疗、类风湿关节炎治疗、抗感染等。

在对其的问询中,有关于固定资产的问题是这样的:

从公司报告期内各期末固定资产的账面价值来看,变动较大。

在这种情况下,业务规模是否也相应呈现出正向的变化?这是审核要关注的“匹配性”的问题。

同时,还需要补充和可比公司的对比情况,这是要求从同行业对比中,看公司和固定资产相关的业务数据,是否具有合理性。

我们来看公司对于前半个问题的回复(也就是前述中的第1点和第3点):

第一步:说明事实情况

从上述表格数据可见,公司的固定资产和营业收入的规模相互匹配,营业收入随着固定资产规模的扩大而相应上升。

也就是基本符合这条逻辑链:

固定资产规模扩大——产能提升——产量增加——销量增加——收入增加

但其中的变动比例却存在不同之处,这大概率是因为固定资产规模扩大能够驱动收入增加,但却不是驱动收入增加的唯一要素。

同时,在上述逻辑链的传导过程中,存在一定的时间差。

我们来看看公司的第二步,也就是解释说明:

1.先解释2020年度固定资产增幅远小于收入增幅的原因:

主要原因是公司推广力度加强,促进了销售的增长。

同时固定资产规模的增长,由于尚未投产,还未能达到“增产增收”的效果。

2.解释2021年度固定资产增幅仍小于收入增幅的原因:

主要原因是公司中标集采,因此销量增加较快,也就是说产能利用率上升。

而固定资产规模的增长,由于“部分增长”,实际不增加产能,因此也就走不通上述的逻辑链通道。

3.解释2022年1-6月和2021年1-6月相比,固定资产规模增加,但是营业收入减少的原因:

主要原因有两方面:

(1)部分固定资产规模增长,不增加产能,或者尚未投产,产能提升滞后;

(2)收入受到疫情防控政策以及主要产品调出地方医保目录等因素影响,同比减少。

这两部分的原因导致了在固定资产规模增加的情况下,公司的营业收入却出现了下滑。

公司对前述的解释均为定性说明,无相关量化的说明。

总体来看,解释基本能够符合逻辑,但尚不够细致。

我们也能从中对上述的逻辑链传导加以补充:

1. 逻辑链传导通道,具有一定滞后性。

也就是说固定资产规模的增加,无法实现“收入立刻增加”的效果。

2.逻辑链传导通道,是其中一条通道,而非必然通道。

比如收入的增减,影响的因素比较多,需要综合考虑;

3.逻辑链传导通道,必须在固定资产规模增加导致产能增加的前提下,才能继续往下走。

也就是说,这个通道的传导,必须是通畅的。

如果固定资产规模增加,不会导致产能的变化,那就没必要继续往下走;

如果产能变化了, 但是产能利用率下降了,产量也不变,那也无法往下走;

如果产能产量都提升了,但是却卖不出去,变成一堆积压的库存,那也无法促进最终营业收入的增长。

我们再来看公司对于后半个问题的回复(也就是前述中的第4点):

1.首先是对比产能利用率:

2020年的袋装注射液产能利用率为2.41%,这显然异常,公司对此的解释是:

主要原因是市场尚未打开,因此产能利用率很低。

产能利用率低,并不是一个好的经营现象。

这意味着资产被空置,效益无法体现。因此优秀的经营,应让产能可以适当、充分、合理地被利用起来。

其余期间的产能利用率,都和同行业相比来看,差不太多,基本处于近期上市的医药行业上市公司上下限区间范围内。

2.接着来对比固定资产投入产出比:

固定资产投入比(也可以称为单位固定资产产值)的算法,大家要清楚下:

固定资产投入比=营业收入/机器设备平均原值

它表示:固定资产每投入1元,相应能产出的收入。

这个比率在同行业之内,具有一定可比性。虽然不可能完全相近,但至少不会出现较大差距。

从上图中来看,我们发现公司的固定资产投入产出比要低于同行业的平均值,但高于科伦药业,低于华润双鹤和海思科。

如果剔除海思科,则发行人和其余两家公司比较接近。

2019年度,和同行业相比,公司的固定资产投入产出比相对过低,主要原因系:

?

公司的解释非常定性,信息价值含量不高。

但2019年的固定资产投入产出比较低,总体来看19年的经营状况肯定较一般。

我们不妨来看看公司报告期内的利润表数据:

2019年公司是亏损的,可见产能利用率低,对利润的直接负面影响。

对于固定资产和业务匹配性而言,在和同行业的对比中,最常见对比的指标就是:产能利用率和固定资产投入产出比。

而对比过程中,虽然是同行业,但仍有可能出现一定的差异,这和可比的程度密切相关,需要具体情况具体分析。

前述案例基本说明了第1、3和4的问题,我们不妨再来结合下述案例,来简单说明下第2个问题(结构和经营的配比)。

案例二: 明峰医疗

公司申报科创板,是一家专注于医学影像设备研发、生产、销售及技术服务的高新技术企业,致力于为全球医疗机构提供优质的产品和服务。

公司是国内为数不多的能够生产高端CT和PET/CT的医疗器械企业之一。

我们来看看问询中对于固定资产的问题:

我们重点看问题中的第(2)点:也就是发行人固定资产结构、规模是否与产能和产量相匹配,与同行业公司是否存在差异。

此处问到了固定资产结构,是前述案例中没有的。我们结合这个案例,简单展开下。

公司回复的思路是一样的,先说明事实情况,再解释原因。

1.说明固定资产结构和规模的情况

上述表格中,原值占营业收入的比例,事实上是固定资产投入产出比的倒数。

这意味着原值占营收比越高,固定资产投入产出比就越低。

因此,公司在报告期内,固定资产投入产出比是逐年增加的。

和同行业可比公司的对比结果来看,固定资产的结构存在较多不同的地方。

我们来看看公司的解释:

上面的解释比较笼统,并且选择了和公司最为接近的可比公司去说明,有一些“趋利避害”的可视感。

公司认为,所处发展阶段不同,固定资产投入产出比会有所不同。同时,由于公司的厂房以租赁为主,因此房屋建筑物占比较低。

厂房为租赁所得,事实上意味着企业经营存在的不确定性。

虽然租赁支出和固定资产的折旧支出,在所耗费的成本方面,需要通过对比才能一较高下,但是租赁代表了生产经营的不确定性,而自有厂房相对来说就比较稳定。

这好比你买了自己的房子,就有了一种家的感觉。而租房则意味着不稳定,有各种各样的原因,让你不得不搬家。

从上述来看,我们也可以发现一点:固定资产的结构在同行业对比中,可能并没有投入产出比、产能利用率等指标更为直观。

我们继续来看,固定资产结构和公司产能产量的关系。这恰好是一个不存在直接关系的案例:

公司的生产模式为提供研发技术图纸,由供应商来生产具体部件,公司进行组装调试。相当于公司不直接进行生产,而是只做最后的组装。

这种生产模式,对于厂房、机器设备等资产的需求不大,虽然是制造业公司,但可以相对轻资产运行,并将更多精力用到研发、市场上。

但由于公司对生产端的把控比自行生产要弱,在对合格供应商产品进行质量控制时,需要花费更多的精力。

回到我们原来讲的主题上来:固定资产结构和产能产量是否存在匹配关系?

我们再简单来看一个案例:

案例三:善水科技

公司主营业务为染料中间体、农药和医药中间体的研发、生产及销售,是国内具有较强竞争力的精细化学品专业生产企业之一。

在对该公司的有关固定资产的问询中,问题是这样的:

有关于固定资产投资规模和产能的匹配,比较直观易理解,但结构、房屋面积、机器设备种类和数量,和产能之间的量化关系,就需要深入一步来了解。

我们先来看公司的回复:

第一步:说明基本情况:

公司先说明报告期内的产能情况和各类固定资产的占比。

2019年产能较2018年大幅提升,2020年则较2019年没有变动。

公司的固定资产主要集中在房屋建筑物和机器设备,这适用于绝大部分制造型企业。

2019年和2018年的结构基本类似,2020年房屋建筑物占比下降,而机器设备占比则上升。

我们来看第二步,公司对此的解释:

主要是因为公司的产能规模扩大,在房屋建筑物够用的情况下,加大了机器设备的投入,因此是房屋建筑物和设备的占比有所变化。

再来看第三步,公司如何将固定资产结构和产能进行匹配:

从上述表格可见,报告期内公司的房屋建筑物均没有变动。

因此,房屋建筑物占比的变化,主要是由于机器设备的变动所导致。

上述设备,均是和公司的生产密切相关的设备。

从中可见,报告期内大部分设备都有所增加,尤其是反应设备,增幅最为明显;而容器设备存在小幅减少。

我们来看看公司对此的解释:

部分机器设备增加,是因为公司生产线扩建所致;部分机器设备有所减少,是因为公司进行技改,对部分被替换的设备进行了淘汰报废。

上述是固定资产结构和产能之前的匹配关系。

案例相对来说较为简单。作为生产经营所必须的设备,产能和固定资产投入规模、具体的结构,一般密切相关。

到这里,三个案例的分析,就涵盖了前述第二个标题中,固定资产和业务之间的匹配,所经常问询的四个点。

04

总 结

关于固定资产和业务的匹配核查,我们就聊到这里了。

最后,再来重复提下重点(经常问询的点),为大家加深印象:

- 固定资产的规模和公司产能、产量、销量的匹配;

- 固定资产的结构和公司的业务特点的匹配;

- 纵向分析:固定资产规模的变化和公司产能、产量的变化是否匹配;固定资产结构的变化和公司业务的变化是否匹配;

- 横向对比:上述1和2,和可比公司对比,是否存在较大差异。

在平时对固定资产的审计和核查中,我们也可以通过这些匹配,及时觉察出存在异常的地方,从而真正将风险审计执行到位。

我们对固定资产的核查系列,到这里就结束了。

来源行走的审计汪

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/75354.html

相关推荐

-

宝妈网上兼职赚钱正规平台App,宝妈网上兼职赚钱正规平台

小编是一名专注搞钱的创业小白,每天活动在各大平台也积累了很多门槛低,适合宝妈,学生的线上兼职,关注小编,点个赞,小编有问必答!!! 1、今日头条 首先就是我们的今日头条啦!今日头条…

-

宝妈赚钱励志的软文图片,宝妈赚钱励志的软文图片带字

半夜睡不着看论坛,发现一个奇葩贴。有多奇葩呢?发帖时间不到半天,水了16页,除了楼主的发言,其它全是网友怼她的发言。如果收到的砖可以盖楼,那么楼主建个五层楼的小别墅完全不成问题。 …

-

微信上的快团团是正品吗,微信怎么开团购卖东西

“2022年第三季度,在淘宝天猫,旅行装/体验装增速高达57%,其中8月份环比增长高达102%。”近日,用户说公开的这一组数据,再次佐证了“小样经济”的火爆。 事实上,它的崛起早有…

-

怎么搬运国外的视频赚钱的软件,怎么搬运国外的视频赚钱的软件呢

大家好,我是刘皇叔(叫皇叔也可以)。 之前皇叔写文章聊过搬运软件金丝猴和鲁搬一号的区别:做抖音好物推荐,混剪视频过原创的2种方法:金丝猴和鲁搬一号,优缺点比较 有朋友说对鲁搬一号还…

-

临桂机会42分钟视频,临桂机会42分钟视频完整版,连锁业临桂机会

本报讯(记者刘健 通讯员伍梦娟)今年来,临桂区人社局以铸牢中华民族共同体意识为主线,立足人社系统岗位职责,坚持多措并举发力,全面为各族群众提供优质高效便捷的就业创业服务,帮助各族群…

-

为什么要整理创业手册都有哪些内容

我们了解创业的本质是通过技术打造产品,用产品试探市场,去满足人们需求的时候,清楚了流程的重要性,接下来我们要清楚的知道流程的细节,当我们选择了创业便要去熟悉所属行业闭环并去打造流程…

-

酒店个人暖心服务案例分享,个人暖心服务案例分享美容院

来源:舟山日报-舟山网 路人镜头下,帮老人跳担过马路,陪过路老人寄快递 舟山好人周毅贤:暖心服务只是下意识行为 今年46岁的周毅贤,是名海岛辅警。个子不高,有点微胖,没有非常显眼的…

-

闪送员汽车一单能挣多少钱,闪送用汽车跑划算吗

闪送骑手赵羽接单后搜索送货地址。汪晓为摄 3月中旬的天津,虽已进入春天,但凛冽的风依然透着丝丝寒意。对赵羽这个长期骑着电单车在城市里奔波的80后女闪送骑手来说,严寒、酷暑和马路上川…

-

创业团队组建的原则A利益B互补C动态开放D志向,创业团队组建的原则_A

导语:商场如战场——只不过是,看不见的硝烟战场。每一个企业的诞生,无不凝聚着创业者的希翼梦想。而在创业的路上,所遇到的坎坷与艰辛才是磨练的开始。但是如何迈出创业的第一步,或者说让企…

-

吃虾尾的正确剥法视频教学,吃虾尾的正确剥法视频窍门

虾的营养非常丰富,所以我经常就会买上一点鲜虾回家煮给两个小孩吃。有时候白灼,有时候做蒜蓉,但是做得最多的就是炒虾仁,炒虾仁小孩子吃的时候比较容易,一口一个,不用麻烦的去剥壳。今天上…