一、宏观政策

1.1 预计今年全球实际GDP增速将放缓至3.3%

联合国贸发会议12日发布的《2022年统计手册》指出,全球实际GDP增速将从2021年的5.7%下降到2022年的3.3%。

贸发会议的这份报告显示,2022年,全球商品出口和服务贸易出口的增速都将放缓。商品出口的增速预计将从2021年的26.5%下降到13.8%,服务出口增速则从2021年的17.2%下降至14.6%。

【短评】

2022年即将结束,各国GDP也将迎来大考,12月份IMF预测2022年美国GDP突破25万亿$,增速1.6%,中国突破18万亿$,增速3.2,日本总体量可能被德国反超,印度增速6.8%主要经济体中增速最快,规模达到3.47万亿$。预测明年的经济会降速至2.7%,但普遍共识是对于基础设施和卡脖子技术的投资会进一步持续。

二、行业动态

B站游戏业务裁员的消息已经传遍了整个互联网圈子,大部分游戏公司的日子都不太好过,既然B站游戏自研业务很难在短期内拿出盈利的产品,那么缩小规模、降低成本大概才是王道。

最近几年,互联网平台公司大举进军自研游戏的努力,全部以失败告终:

- 字节跳动对游戏业务的投入早已越过了最高点,今后估计将主要依托沐瞳在东南亚等海外市场扩张。我认为字节跳动仍将保留较小的国内游戏自研团队,但已经不具备战略上的重要性。

- 百度在2019-21年对重返游戏行业进行了一些探索乃至尝试,但幸运的(或者说不幸的)是浅尝辄止。与2014年以前百度对早期移动游戏的尝试相比,这一波它入戏不算太深。

- 快手在上市之前也对游戏发行及自研进行了较多投入。在重度游戏方面,没有看到什么成果;在小游戏、休闲游戏倒是有一些进展。接下来快手的重心将放在电商上,财报里已经很少再提游戏。

- 阿里可能是这些互联网平台当中唯一通过游戏赚到钱了的——2019年推出的《三国志战略版》至今仍经常登上畅销榜。不过,阿里充分意识到了自身能力的边界,并未借此机会进一步对自研游戏砸钱,在游戏行业谨慎地保持着有限存在。

【短评】

整个中国,真正做游戏成功的互联网平台公司仅有腾讯。“只要有流量就能做好游戏”(也可以把“游戏”二字替换为任何内容产品,比如SaaS、协同办公、生态等等),是很常见的误导。“平台公司的快业务打法”在C端已经逐步失效。

2.2 互联网2023年投资策略报告:万事俱备 精耕基本面

今年以来,恒生科技指数震荡下行,但互联网板块先后经历政策风险缓释(429 政治局会议等)、业绩改善(3Q22 财报多数超预期)、信心加强(防疫管控放开)。我们认为此前牵绊互联网公司发展的因素逐步松绑,明年有望迎来基本面、估值双重修复。

一、22 年弱收入+强降本,23 年有望实现强收入+持续降本主要互联网公司业绩基本在2Q22 触底,3Q22 业绩的恢复多数超预期,其中拼多多、京东、美团、爱奇艺的调整后净利润增速均超过100%。经粗略测算归因,三季度业绩超预期恢复约10-15%得益于收入端增长,85%-90%得益于降本增效。展望2023 年,随着疫情、经济/消费压力的进一步缓解,各公司收入也将恢复较好增长,叠加降本增效持续,23 年有望实现更大的利润释放。

二、降本增效将持续:1、毛利率提升:1)主业规模效应:带宽、服务器等其他成本相对固定,随着用户、流量、收入的稳定增长,规模效应进一步放大,带动毛利率的提升;此外如爱奇艺1Q22起主要收缩内容成本,带动首次扭亏为盈;2)新业务亏损收窄、盈利能力提升:如布局社区团购的拼多多、美团,及快手海外业务亏损率的收缩。2、销售费用缩减:1)消费互联网格局稳定:

三、收入端预计恢复:关注广告、电商、线下消费的恢复节奏1、广告:曲折中恢复,看好电商、短视频广告先行恢复。预计广告主仍注重ROI、用户习惯线上消费、流量向短视频直播倾斜。

【短评】

熊市筑底,基本面的投资会持续,互联网巨头在企业服务、医疗、智能硬件等整体投资不会放缓。

2.3 FutureVerse宣布合8家Web3公司

Futureverse今天宣布将八家元宇宙公司合并为一个协作生态系统,其共同目标是改善Web3和“开放元界”体验。Futureverse 是五年战略、研究和开发的结晶,旨在为具有世界级内容和高度参与社区的开放和可扩展的元宇宙基础设施奠定基础。

要使元宇宙成为现实,基础设施至关重要。Futureverse基础设施由四个核心工具(身份,人工智能,通信和支付)组成,所有这些都通过根网络垂直整合:一个针对用户体验优化的分散式区块链网络。以讲故事为核心设计的丰富用户拥有的内容层使一切栩栩如生。Futureverse 汇总将创建“开放元宇宙”所需的所有这些核心元素整合到一个屋檐下,以改善用户体验并加速采用。

Futureverse汇总的公司如下:

- Altered State Machine,领先的人工智能协议,用于人工智能驱动的元宇宙和游戏角色和内容。

- Non-Fungible Labs,创意和工程工作室,生态系统化身和世界环境(包括FLUF World)以及“DOT”,动态对象转换器3D程序化身和资产创建软件的设计师。

- Sylo,Sylo协议的开发者,由 The Seekers 游戏化节点基础设施提供支持的元宇宙的去中心化通信。

- Centrapay,数字资产支付SDK,在流行的全球支付网络中实现Web3支付。

- Centrapass,去中心化数字身份协议/SDK和去中心化资产托管协议的开发者。

- Immersve,一种多链支付协议和 web3 / 元界万事达卡产品,将 web3 和元界基础设施与万事达卡??网络连接起来。

- Shadows Interactive,一家位于洛杉矶的动画工作室,也是Party Bear系列的创作者。

- Changed Phoenix,一家游戏工作室,拥有开发涵盖各种类型和平台的游戏游戏的经验。

【短评】

在元宇宙之后,Web3是今年的产业热点,但其生态产业链纷繁复杂。一些公司开始尝试垂直整合,包括跨链,去中心化的身份认证、AI、通信、支付,上层的应用以金融和游戏为主。目前还有没涌现一款web3的超级APP,但对于web3基础设施的投资,是大势所趋,这也是云厂商的主要切入点。

三、大厂动态

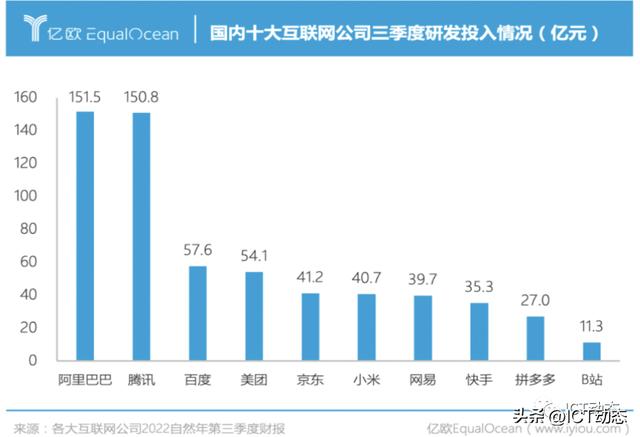

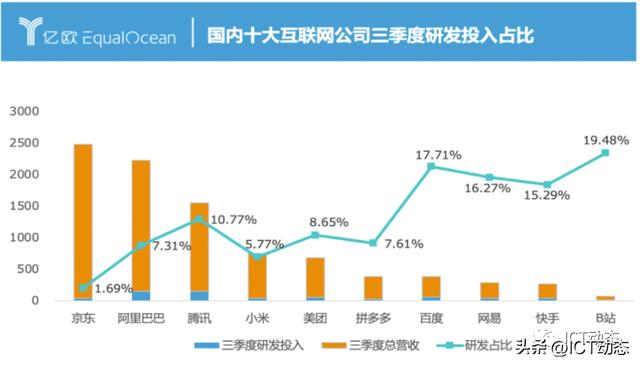

3.1 烧钱比裁员更快?阿里腾讯们每月花掉五十亿

今年总体增长疲软背景下,降本增效几乎成为三季度各家大厂财报的主旋律,烧钱抢规模已是过去式,一轮又一轮的裁员让互联网行业寒风凛冽。

与此同时,从移动互联网到产业互联网,大厂们在大数据、云计算、人工智能、元宇宙等新兴技术领域竞相争逐,试图抓住未来核心竞争力的金钥匙,互联网公司的“军备竞赛”从未停止。

2022年三季度,十家知名互联网科技公司研发投入总额为609.2亿元,平均研发投入额为60.9亿元。

在这十家互联网公司中,快手与B站的营收规模处于倒数,但研发占比排名靠前。两家公司长期处于亏损状态,饱受资本市场质疑,急需证明盈利能力,主营业务又并不依赖技术迭代,大力削减研发投入也就并不奇怪了。

【短评】

当下互联网寒冬之际,阿里腾讯们需要做的,一是节衣缩食,优化成本结构,提高运营效率,二是另辟蹊径,反垄断压力之下找寻新增长点,三是充分拥抱政策,脱虚向实,把目光投向硬科技创新。

3.2 SaaS 生态“徘徊不前”,到底谁的锅?

在 to B 市场,任何一个巨头或是 SaaS 公司,都不能满足中国企业的多样化需求,但生态是可以的。为此,阿里、华为、腾讯、字节跳动等互联网巨头重金押注 SaaS 生态

- 开放是 SaaS 生态 “第一” 需求

“生态”一词并非一句口号,而是多种实力的叠加。一个相对成熟的 SaaS 生态,理论上可以把所有 SaaS 厂商聚合到一个平台上,就像苹果的 AppStore 一样,实际上阿里、腾讯、华为、字节跳动等巨头也是这么做的。

- SaaS 厂商吐槽的不止是开放

生态的搭建,不仅需要平台,更需要玩家。ISV 就是巨头们手里的牌,牌的大小直接决定了输赢。但是国内的 ISV 话语权并不高,他们在享受平台提供的相对完善的开发模块、业务框架和流量的同时,也要面对平台带来的各种局限性。“害怕自己的技术被复制抄袭,害怕自己被捆绑到某一单一平台,成为不少 SaaS 厂家的最大顾虑。” 刘松对牛透社说,关于云厂商能否做到不越界,市场上没有明确的约束条款,更多取决于平台自己的生态理念和尊重规则的习惯。

- 上游市场失序,下游生态岂能健康

除了互联网市场,中国还有一个超大市场有待发掘,那就是政企市场。中国拥有全球最大的政企市场,其数字化转型需求是推动云计算发展的主要动力,发展前景十分广阔。根据艾瑞咨询,预计中国政务云市场 2020 年至 2023 年市场规模将从 617.9 亿元增长至 1114.4 亿元,年均复合增长率达 20.6%,这让云厂商加快了政企市场扩张步伐。但政企市场不同的游戏规则,让云巨头的动作变形,云厂商们主导的生态建设也深受影响。

- 诸侯逻辑下再起“生态墙”?

to B 生态圈不太可能形成“生态墙”,国内 SaaS 领域未来肯定会走出很多独立且有实力的厂商,他们加入生态平台是为了基于各自需求而开展的深度合作,不会隶属于某个平台也不会被某个平台绑定。就像才到云自身开放性探索的“ABCDE+生态伙伴”战略,倡导“轻咨询+系统+服务”模式,通过与自身生态伙伴的专业分工,为客户提供精准可落地的最佳实践方案。

【短评】

巨头们已经开始在生态建设过程中逐步放弃诸侯逻辑,因为生态里没有输赢,只有合作共赢。未来,SaaS 领域里肯定会跑出一些独角兽,但受限于特定领域的市场容量,这些独角兽的估值不会特别高。

亲们,希望各位关注下ICT动态公众号,每天呈现新事物和信息,谢谢

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/98527.html

相关推荐

-

芒果tv会员卡兑换码激活,芒果tv会员卡兑换码激活不了

海峡导报·新福建客户端讯 咱老百姓过日子,开源节流少不了。其中,“节流”是重要环节。有一个“节流大法”,可能很多人还不知道——云闪付62VIP年卡会员,开通就能省,每年72元回本券…

-

钻石与水的悖论:欲望无限,资源有限

几个世纪以来,经济学家一直争论这样一个问题:水和钻石相比,谁的价值更高一些呢? 毫无疑问,一杯水和一颗钻石同时摆在你面前,我们当然会说谁的作用更大,但是你会选择水吗?恐怕多数人会选…

-

三餐有料官网,三餐有料怎么样

文 | 职业餐饮网 刘妍 过去这三年,餐饮行业的“当红炸子鸡”非预制菜莫属! 资本热捧,上市企业、商超巨头接连入局,整个赛道仿佛迎来了“高光时刻”。 然而,如今疫情结束,餐饮行业逐…

-

菱形钢板网生产厂家电话,菱形钢板网生产厂家电话号码

热镀锌/不锈钢/玻璃/钢格板|镀锌格栅板/钢格栅 – 专业钢格栅生产厂家 钢格栅 钢格栅 钢格栅 了解钢格栅的兄弟都知道钢格板的品种十分多,比方热镀锌钢格栅、异型钢格栅…

-

金蝉脱壳什么生肖,金蝉脱壳什么生肖动物

蝉,是一种应时而现的昆虫。其称谓约有20多种,本人独喜欢其中的两种,一种是“蝉”,因为它与佛教中的“禅”同音,且其一生经历也颇有些“禅修”的意味。另一种是“知了”,这称谓听起来也颇…

-

西凤酒加盟代理条件,加盟西凤酒需要多少钱

市场不断结构升级,酒企该如何做好圈层营销? 文|云潇雨 李志沛 *云潇雨系北京君度卓越咨询有限公司总经理,李志沛系副总经理、合伙人 2022年1-10月,中国规模以上企业白酒产量5…

-

中视频伙伴计划赚钱是真的吗(中视频伙伴计划收益)

今天是第一天,希望接下来的一切都顺利。中视频,二级建造师十天,一级建造师4个月!加油,我将给您呈现我的努力。 从西瓜视频,抖音视频,头条视频里学了不少东西,感谢几个平台,给我们呈现…

-

三字经解释及译文,三字经的正规全文

《三字经注解备注》(上下卷全一册),清同治二年(1863年)新镌,宋王应麟伯厚先生著,清衡阳晚学贺兴思先生注解,岳门朗轩氏较正,白口,单鱼尾,四边粗细双边,大字四行,行六字,小字九…

-

2020年我国稀土永磁产品出口数据解析

昨日,海关总署公布了2020年12月我国进出口详细数据,找磁材整理并分析了我国稀土永磁产品的出口情况,供各位参考。2020年12月我国稀土永磁产品(含稀土永磁铁、速凝永磁片、磁粉及…

-

《狂飙》群芳谱之四亲嘴又摸腿莽村李宏伟

电视剧《狂飙》刚首秀完,东方卫视又接着开始第二轮播放近年来少见。再有网络上友友们各种天才的挖掘和加工,显然《狂飙》已成为一部现象级的作品。讲到现象那剧中故事,剧中人物就要有现实的参…