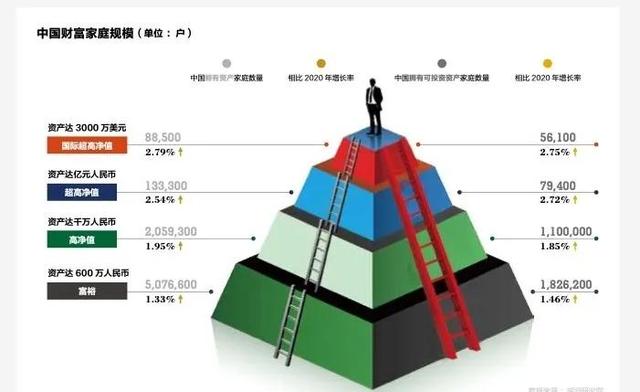

财务自由是大多数国民的梦想,在这么卷的年代,存款多少可以实现财务自由呢。2021年,胡润研究院给出了“财务自由”一个标准:一线城市需要1900万,二线城市需要1200万,三线城市需要600万,除此之外,还还要有一套120平方米的常住房和2辆车。截至2021年12月31日,拥有600万人民币资产的“富裕家庭”达到508万户。

看到这个数字很多人就崩溃了,600万还只是入门级的财务自由,实现“财务自由”是不是就遥遥无期了。财务自由的本质就是:被动收入>生活支出,每个地方生活成本不一样,每个人的欲望也不一样,实现财务自由的标准也不一样。如果你月开销5000元,一年支出6万元。假设投资收益有3%,那你有200万元就财务自由了。所以财务自由离我们也不远,做好财务规划,一部分生活保证,一部分储蓄,一部分投资,还是可以一步一步走向财务自由的。

怎样实现财务自由呢?

首先,要有一份稳定的工作,并做好职业规划。

大多数人都不是官二代、富二代,发家致富只能靠自己。年轻的时候缺乏资本投资,付出与收获不成正比,不如投资自己,在自己的岗位上精进获取更多财富,少花钱,完成原始积累。稳定的工作有保险福利,逐渐清晰找到自己喜欢做的事情,并且有良好的朋友圈。良好的职业规划也是实现财务自由的关键,后面会专门分享一篇关于职业规划的文章。我们工作,最好是做类似滚雪球一样可以积累经验值的,会随着年龄增长越发有价值,而不是随着年龄增长逐渐被淘汰,类似律师、理财师、医生这一类,年龄越大经验值越丰富,更加受欢迎。

其次是做好个人和家庭的财务规划。

财务规划并不是说把钱都投资,例如你把存款都存个五年定期,可突然要用钱,取出来又会损失利息,这样就得不偿失。所以结合个人或家庭实际情况,做好家里大小事情的财务储备,让自己遇事不慌,并参与合适的投资计划,钱生钱逐步实现财务自由。我们可以把日常花钱分三个账户:

第一,负责家庭事物的财务账户。一个家庭除了日常基本开销,还有看病、结婚、买车、买房等等,都需要用到钱,但钱是有限的,怎么做好优先排序呢。医疗肯定是首位,身体是革命的本钱。我们的医保已经可以覆盖大多疾病,除了个别大病需要商业保险,预算控制好,不能为了买保险影响日常消费;其次就是买房,有房贷车贷的,钱也优先把房贷还上,除非你牛逼投资收益可以保持5%以上,否则跑不赢房贷利息;

第二,改善生活的账户。可以把每月收入存一部分到这个账户,可以用于家庭每年旅行、安排家庭聚餐、健身计划等等增加生活质量的项目;

第三,投资账户。把前两个账户规划好,剩下的闲钱,就可以用于投资了。

投资账户还可以细分成三个账户。一个存款,可以用于养老,避免因投资失败导致退休后生活受到影响;一个是高安全性、一定收益的投资账户,例如孩子的教育基金、用于子女结婚的钱,暂时不需要用可以购买国债低风险投资,到了15年期限赎回也有不错的利息收入。如果想存银行,可以存3年期,每年存一笔,三年后每年就都有一笔存款到期,可以拿出来用,也可以取出和利息继续存款,利滚利收益也还可观。最后一个账户就是高风险高收益的账户,例如股票,建议在保证前两个账户的情况下有多余的闲钱,再用于股票这种高风险高收益的投资。

“财务自由”并不是说不愁吃喝,而是为了个人的自由。如果短时间内难以获得巨额收入,不如调整心态,享受自己的工作,在自己的职业路上精进,当你在自己行业有一定影响力了,你相对就比较“自由”了,当然,最重要的还是我们的身体,身体永远比钱重要,不要为了钱透支自己的身体,这样更加得不偿失。

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/57215.html

相关推荐

-

临桂机会42分钟视频,临桂机会42分钟视频完整版,连锁业临桂机会

本报讯(记者刘健 通讯员伍梦娟)今年来,临桂区人社局以铸牢中华民族共同体意识为主线,立足人社系统岗位职责,坚持多措并举发力,全面为各族群众提供优质高效便捷的就业创业服务,帮助各族群…

-

疫情放开经济恢复,这“5类”行业可能会爆发!别错失发财机遇!

疫情放开经济恢复,这“5类”行业可能会爆发!别错失发财机遇! 在近段时间以来,国家已经全面放开了对于疫情的管控,很多行业都逐步恢复了正常,要知道曾经的疫情对于每一个行业的影响都是比…

-

创业结果与创业精神的关系是,创业结果与创业精神的关系是什么

对于创业而言,成功与否,90%归于心态的建立,只有10%归于技巧,因为没有好的心态,再好的技巧都没有意义。技巧是一种有形的东西,看得清,摸得着;心态则是一种无形的东西,很难掌握。无…

-

刘灵中短篇小说选集连载(740)

失落(2) 她很好看,皮肤白净。她正一步一步朝河中央走,后来她说淘米。恰恰那分钟大贵的眼睛被礁石上那只鹭鸶飞走分了神,没有瞧清楚怎么回事。她刚被浪打翻,让急流冲出去的瞬间大贵毫不犹…

-

北京怀柔著名景点,北京怀柔好玩的景点

北京日报客户端 | 实习记者 张佳琪 通讯员 王虹 清明节将至,怀柔区雁栖湖景区办起“忆满京城 情思华夏”清明节主题文化活动,不少游客周末全家出行,还有身着古风的青年男女特地来湖畔…

-

适合发朋友圈的营销广告,让顾客心动的句子

信息时代,人们获取信息的渠道变得日渐多样化,对于日常所见的广告信息也早已脱敏。但,新鲜有趣又好玩的广告信息内容,还是会让大众产生好奇心理,一探究竟。 2022年营销圈可谓热闹非凡,…

-

拼多多个人店铺出售平台,拼多多个人店铺出售平台发卡网

我是卢松松,点点上面的头像,欢迎关注我哦! 哈哈哈,笑死劳资了。拼多多最近新开了一个自营店铺,结果不到4小时就下架跑路了。这次事件,大家都把它视为商家对平台规则(仅退款、纠纷处罚等…

-

盘点2021年那些能日入几千上万的网络热门、偏门赚钱项目

不知不觉2021过了快一半了,我清楚记得,十年前的2011年,我在网上主推的几个项目分别是: 淘宝联盟、Google Adsense、56视频分享联盟和土豆视频推广联盟,它们一个是…

-

钉钉看回放可以补时长吗算上课吗,钉钉上课看回放能加时长吗

钉钉的小课堂最近几天实现了“网课自由”。之前,无论你是早上6点,还是凌晨5点点击小课堂,都会弹出“人数众多,用户爆满,请稍后再试”的消息框,在你“再试”无数次后依然显现出这种“供不…

-

鹅炖汤和什么一起炖好吃又营养,鹅炖汤和什么一起炖好吃呢

导语:春天,遇见此肉别手软,比牛羊肉滋补,比鸡鱼肉香,营养好吃不长肉,不懂吃真可惜! 大家好,我是傻姐美食,生活中唯有美食和美景不可辜负。春天气候不稳定,并且比较湿冷,需要注意身体…