万泰还能保持高增长吗?沃森的隐形雷在哪里?智飞的终局是什么?国产9价HPV疫苗何时批量上市?

万泰之熵

最近,万泰生物(603392.SH)跌跌不休,市值蒸发了上百亿,总市值来到了1035亿元,动态估值21倍。

从上市以来,万泰凭借着2价HPV疫苗(馨可宁)和体外诊断业务,营收从2019年末的11.84亿元,一路涨至2022年三季度的86.51亿元,归母净利润更是从1.65亿元,上涨至38.48亿元,近三年的复合增长率超100%。

万泰的核心增长引擎是2价HPV疫苗。在这里需要给大家普及一下,二价苗是针对16/18型,四价苗是针对6/11/16/18型,九价是继续加大了防范范围。2价HPV疫苗可以预防70%宫颈癌;4价疫苗可以预防70%宫颈癌和90%生殖器疣;9价疫苗可以预防90%宫颈癌、85%阴道癌、80%宫颈癌变、90%生殖器疣和95%肛门癌。

据了解,中国每年宫颈癌发病人数是美国的近十倍,背后就是中国的HPV疫苗渗透率较低。从公共卫生角度而言,二价和九价HPV疫苗是性价比最高的。贫困地区缺少疫苗地区,二价就可以防护大部分病毒感染,可以大范围应用;要提升防护范围,那就只能用九价了。九价HPV疫苗可以防护95-96%的病毒亚型,应该说效力足够的了。有公司也在研发更高价的HPV疫苗,比如神州细胞的14价,但这种疫苗的性价比就未必高了。

当然,也有研究表明,HPV感染不单纯只是女性的事情,也是男性的事情;不单单可以减轻女性传染风险,对男性得肛门癌/阴茎癌等癌症风险,也有预防作用。今天不讨论这个,因为女性暂时都不够用,男性的增量暂且不谈。

2020年5月万泰的2价HPV上市后,利用价格和营销优势,开始迅速抢占市场份额,以批签发算,21年万泰的市场份额占比就达到了32%,国产疫苗的性价比优势凸显。合计三针的价格也就不到1000,这个价格对于城镇居民预防70%宫颈癌风险还是划算的。

万泰的2价HPV疫苗的大卖,也打碎了小报媒体的质疑,认为在4价和9价HPV的放量夹击下,2价市场空间很窄,甚至放不出量来。但实际上,对于4价3000多和9价6、7000的价格来说,2价优势不言而喻,而且4价、9价HPV疫苗缺货是常事,那彩虹医生经常压着你的定金,最后告诉你没苗了,很无语。

目前,国产2价HPV只有万泰和沃森,整体竞争格局很好,葛兰素史克的二价苗是三针1800元,优势不明显,所以对于国产厂家而言,产能是关键。这几年,可以看到,万泰20年不到250万剂,21年累积突破1000万剂,22年基本在2500万—2800万剂之间,离3000万剂的产能极限,空间不大,所以22年以后,万泰的增速会适当降下来。估计增速在30%—50%之间。

24年、25年是万泰的一个波谷,但也可能是一个新的起点,从各家研发的9价HPV疫苗来看,万泰属于第一梯队,属于较快的那一个,而沃森至少要晚一年左右。

近段时间股价下跌,也是对预期增速下滑的一种反应,另外,就是万泰有一个大的解禁,5月2号解禁股份数达到6.62亿股,占总股份的比例为73.01%,这部分股份主要钟老板的。不一定会减持,即使减持,按照钟老板的风格,也可能做战略投资,继续加仓沃森也说不定。

如果万泰的9价苗2015年下半年能够获批,按照二期扩产后设计产能6000万支/年,万泰将迎来二次业绩爆发,如果到时候2价苗放量减少,也有可能将二价苗产能部分转化为9价苗产能。

沃森的隐形雷及潜力

云南是除北京以外,疫苗研发实力最强的一个城市。沃森就在这儿,之前沃森为为研发13价肺炎疫苗,耗费10年时间,百折不挠,艰苦奋进,虽然财报没法看,但有希望的光在前方指引,资本市场还是给了很高估值——2019年净利润虽然只有1.42亿元,但市值早已到400多亿。

在13价肺炎疫苗正式上市之后的2020年,加上新冠疫苗预期的加持,市值更是冲到1400多亿,股价过分透支着未来的业绩,也使得均值回归的预期越来越强,之后股价便一路回落,市值又回到4、500亿的范围。

不得不提的是,沃森有一个令人费解的操作,在2价HPV快要上市之前,沃森发公告要出售2价HPV 的股权,也就是上海润泽的股权,主要是卖给泰格医药(300347.SZ),32.6%的股权仅卖11,41亿元,这一公告遭到几乎所有中小股东,以及机构投资者的反对,证监会也对此事下发关注函。

在各种压力下,沃森的荒诞行为最终搁浅,按照李云春的说法,主要是为了引入泰格作为战略投资者,给上海润泽在临床方面提供帮助。按照李的说法,一方面是希望加快9价HPV的临床速度,这方面是泰格的强项;另一方面,拿到钱后可以在商业化方面提早布局。因为都知道沃森的现金流很差。

在万泰2价HPV大卖的比照下,投资者不仅对贱卖行为嗤之以鼻,对贱卖的估值价格更是不以为然,很生气。如果对马上就要上市的二价苗不搞,怎么能提前拿到确定的现金流,在九价苗研发进度不具备优势情况下,二价苗是一个必须要争取的蛋糕,否则很有可能最后竹篮打水一场空。若沃森管理层真是无意的,那么李云春至少对行业的判断有偏差。

在新冠期间,沃森更是高举着三条技术路线的大旗,既要腺病毒载体,又要重组蛋白,还要先进的mRAN研发,结果到现在一条的产品都没有上市。可能前边两条已经停了,但mRNA疫苗依然给了市场很大期望,刚开始和艾博生物合作,一问就是处于临床三期,也许是因为高烧的问题,又和蓝鹊生物合作,很快又到了临床三期,等待获批上市,到现在都放开了,还没有上市,最近又出来一些抗体对比数据,确实要比国内已上市的强。

但试想,即使不久的将来能够上市,自费上市的放量也堪忧,有投资者说这个mRNA平台也有潜力呀,我觉得按照历史的经验,噱头大于实际,技术要行就不会找别人合作了,这里边不确定性很多,在我看来,不产生现金流的项目都值得怀疑。

据强哥初步统计,沃森新冠投入至少有11亿元,如果今年一个新冠疫苗都不上市,无法产生利润,那么势必要进行资产减值。这部分如果要减值,势必会对2价HPV疫苗和13价肺炎疫苗产生利润形成对冲。按照沃森的数据,截止2022年11月份,沃泽惠就批签发共400万剂(6个月时间),整年推测基本在450万剂上下。

2023年,疫情放开,也成为了沃森2价HPV产能爬坡的一个重要阶段,这也是不少投资者在沃森新冠疫苗一再失望之际下坚持的理由。按照万泰的经验,2023年沃森产能估计能突破1000万剂,因为沃森的设计产能也是3000万剂,至少在25年之前,它都是一个产能持续释放的阶段。

但对于当下而言,新冠疫苗是获批还是资产减值,还需要时间验证,利空出来后,正常估值在450—550亿之间。

对于万泰而言,沃森就是来强市场份额的,所以沃森一上市价格就比万泰低,22年5月上市,到25年,一直都是沃森2价HPV持续放量的过程,如果9价HPV疫苗能够衔接,那么沃森的市值还可能进一步提升。

沃森的管理层相对于万泰而言,确实是差点事,所以不少机构的仓位不高,不过好在沃森的赛道不错,13价肺炎、2价HPV、9价HPV都是大品种产品。

吉姆·柯林斯在《基业长青》中曾说,优秀企业面对风口的时候,能够保持理性,知道哪些钱能赚,哪些钱不能赚。这句话应该让沃森管理层听到,从出售2价HPV疫苗股权,再到布局三条新冠线路,一方面是对产业把握有偏差,另一方面,就是太贪心,急功近利。

智飞生物的忧虑和彩蛋

目前至少有五家疫苗公司的9价HPV进入临床三期,在此强烈的预期背景下,市场对于80%利润依靠代理默沙东疫苗的智飞进行了估值和逻辑的双杀,曾经的小甜甜瞬间变成牛夫人,市值从3000多亿下跌到的1000多亿。

那么,智飞生物真的就没机会了吗?

首先,进展最快的万泰9价苗上市最早也要到2025年,其他四家基本在2026年前后,在这之前,4价和9价的市场,是智飞独占的。

2023年1月,智飞就未来三年对默沙东的采购协议发布公告,从公告来看,2023年下半年至2026年,对HPV疫苗的基础采购额分别为214.06亿元、326.26亿元、260.33亿元和178.92亿元。

从这个数据来看,23年24年还能保持持续增长,25年之后开始下降,这也正好与国产9价HPV疫苗上市时间相契合,25年之后的三年内,是国产9价HPV快速抢占市场份额和快速增长的一段时期,那个时候,智飞的估值面临巨大挑战。

不过,智飞有一个彩蛋,之前蒋仁生在智飞上减持了几百亿,成立一家叫重庆智睿投资有限公司的企业,重庆智睿又投资了重庆宸安生物制药有限公司,重庆宸安生物制药有限公司有一个个人大股东张高侠,而张高侠同时和康存惠生物科技有限公司(5个自然人股东)成立了博唯生物。

有投资者猜测,上海博唯是蒋家协议代持控制,这样上海博唯的九价HPV疫苗将来就有可能装入上市公司。如果这个猜测成立,那么智飞利用现有的营销渠道,就会继续快速抢占市场,迎来业绩的二次腾飞。

HPV的潜力及各家的机会

先说万泰的2价HPV疫苗,2022年末大概批了2800万多剂,按照一个人三针,大概不到1000万人,沃森的2022年上市,批了近500万剂,接近170万人,GSK这公司价格一直较高,放量慢,上市时间也不短了,券商预测说300万人,也就这么地吧,我也没数据。

智飞的代理疫苗4价和9价加起来,这7年时间,批了1400万剂,就算500万人,这样算下来,不到2000万人,没法精确不影响大方向判断。

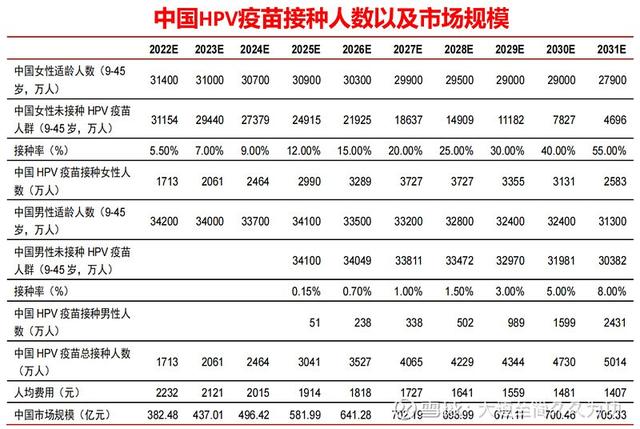

上边这张图是中国适龄女性的市场规模图,以2023年算有3.1亿人,3.1亿减2000万,还有2.9亿人,当然这是大概,只要记住到2030年前还有2亿多人,每年新增的500万暂且不算。

目前,市场上最快的5家,万泰、康乐、博唯、沃森和瑞科,万泰6000万产能、康乐3000万剂、博唯在4000-5000万剂、沃森也在3000万、瑞科在500万剂。合计1.7亿剂,5800多万人的量。从25年到28年,甚至到29年,都是接种率快速提高的一段时间,当然产能爬坡需要一段时间,29后内卷开始明显,一般到30%以后,速度会降下来。

当然,还有一点需要注意,就是打过二价苗和四价苗的女性也有可能再接种九价苗接种者,不过,有的人觉得有必要,有的觉得没必要,转化率不会很高。

5家都上市后,国产九价苗一针的单价可能是800块左右,2400元/人,这个价格很可能会直接吃掉二价苗和四价苗的份额,至少能吃掉一半吧,不过也不一定,还需要等到那时候再看,但份额肯定会有挤压。

按800块一剂,万泰6000万就是480亿;沃森3000万,就是240亿;博唯4000万,320亿。当然,万泰、沃森没有算二价,二价200块钱一支,3000产能就是60亿元,两家差不多,智飞的话到到时候还有很大不确定性。

万泰2价+9价540亿,按70%毛利算,净利润378亿,给20倍估值,7560亿,沃森2价+9价300亿,70%毛利算,4200亿。智飞不装入博唯,那基本也就2000亿,装入博唯最起码5000亿吧。

值得一提的是,万泰的战略思维从来没有叫人失望,在2021年10,万泰就分别在摩洛哥、泰国、尼泊尔、哈萨克斯坦、印尼、马来西亚、柬埔寨、肯尼亚等国对二价疫苗进行了注册申报,为将来9价苗出海奠定基础。

竹杖芒鞋轻胜马,一蓑烟雨任平生;回首向来萧瑟处,也无风雨也无晴。

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/116047.html

相关推荐

-

天涯论坛首页官网绵阳,天涯论坛首页官网张成功

故事的开始是一位叫_elivs_的网友发帖,他说他家对面有一栋旧楼,其中有一户窗户用塑料板包着,草都长了出来,他观察了三个月,发现连灯都没亮过,可能是没有人住。 但是这栋楼的地段很…

-

有什么创业的APP软件?应用公园免编程自己做APP创业

移动互联网时代,一部手机就可以轻松创业。无需编程,自己就可以制作多种类型的APP,无论是自营电商、招商入驻的商城、同城服务本地生活、付费阅览类的、社交圈层互动的,都可以实现。这就是…

-

虚拟游戏货源,虚拟游戏货源网

幻影星空即将亮相广州连锁加盟展(www.liansuo-expo.com),幻影星空系广州卓远虚拟现实科技有限公司(旗下娱乐品牌“幻影星空”、科普品牌“普乐蛙”)是一家贯穿创意、研…

-

轮式自行机械车是什么车图片,轮式自行机械车是什么车图片及价格

#军事##头条创作挑战赛# 波兰企业Huta Staleva Wola[HSW]是一家传统波兰军事装备供应商,于2008年展示了一种轮式120毫米迫击炮M120K Rak,该炮安装…

-

乌克兰人口数_(2020年),乌克兰人口2020总人数几亿

到目前为止,任何一方都没有能力吃掉对方。从目前的情况来看,战争也有可能再推迟几年。谁能笑到最后?这主要取决于他们自己的战争潜力,其中人力资源是最关键的。 从公开信息中我们可以知道,…

-

京东快递员入职流程是很慢吗,京东快递员入职流程是很慢吗知乎

“刘总,我辞职是经过深思熟虑的,希望您同意。” 京东创始人刘强东的办公室里,穿着红色快递服的快递员金宜财,略微有些拘谨的回答。 刘强东皱着眉头听完原因后,做出了一个承诺: “这样,…

-

出局老总十三忠告69800出局老总去哪里了(出局老总十三忠告69800可以上平台吗)

连锁经营1040就是传销,这已经是显而易见的了,但是对于行业内的人,所有攻击他们这个行业的言论,都会被冠以各种名义被他们强行反驳掉。 他们总能找到歪理,来解释他们的行为,明明信口雌…

-

经济学中的吉芬商品是什么意思,经济学中的吉芬商品是什么意思啊

关于小城市的困局: 最近回了一趟威海(或者说去了一趟吧)。不觉间,距离第一次来到威海,已经有10年的时间了。10年间,兜兜转转,亲历了纸媒和房地产的没落,经历了无数的苍凉与繁华。就…

-

微信客户管理系统,微信客户管理系统电话

微信就像企业销售与客户联系的桥梁,给企业客户管理带来了极大的便利和极大的困难。客户微信聚集在每个销售的个人微信中。如果销售人员收到私人订单和飞行订单,只要删除聊天记录,管理人员就不…

-

win10磁盘管理器在哪里打开,win10磁盘管理器怎么打开

windows资源管理器经常没响应,要当心硬盘出问题了! 用了4年的电脑,硬盘说挂就挂,没任何提醒,欲哭无泪。 这个电脑运行速度还是可以的,只是时不时的资源管理器会死掉,特别是休眠…