阅读非凡的成功之证券选择策略读书笔记

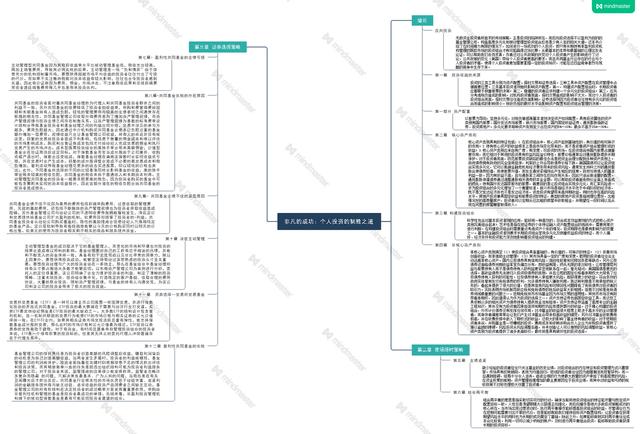

投资者在面对投资选择的时候有两种选择,一种是选择主动管理的基金,一种是选择被动管理基金。对于个人投资者而言,因为缺乏时间和资源,所以在主动管理基金上很难取得成功,而面对这场毫无胜算的竞争时,个人投资者可能会盲目的加入到共同基金投资机构,希望能够活的公平竞争的机会,但是因为共同基金行业也存在各种各样的内在矛盾,导致个人投资者几乎不可能实现这一愿望。

购买共同基金的投资者希望能够超越市场平均收益水平,但是实际上主动管理型的共同基金并未给投资者带来更高的收益,相反,其收益水平比跟踪市场的被动管理型基金的税前收益还要低。针对有价证券实行主动管理是一场负和博弈,因为主动进行证券选择会导致费用、佣金和市场冲击造成的各种费用,因此往往低成本和被动管理的指数基金能够取得更高的收益。另外由于共同基金管理人忽略税收的影响、买进基金支付大量的销售费用和频繁交易带来的税负作用,导致主动管理型的基金投资者几乎总是铩羽而归。

共同基金行业的失败的外在原因是作为共同基金经理的代理人和共同基金投资者之间的利益不一致。基金经理承担受托责任,应为投资者提供高品质的投资管理服务,但是与此同时大量的共同基金管理公司为了自身获利,可能存在与股东和普通的个人投资者利益冲突。在主动管理的情况下,管理费和交易成本是信托责任与利润最大化之间竞争的最重要的战场。销售费用占据共同基金收益的很大部分,这是消费者与公司之间的矛盾,几乎不可调和。对于一般的投资者而言低管理费、低佣金、低换手率使得指数基金相对于主动管理基金有了巨大的优势。但是如果指数基金的结构设计导致换手率高、成本高和税负重,那么该类型的指数基金显然并不能使消费者得到较高的收益。

共同基金业绩不佳还有更深层的原因,那就是高昂的收费,各种各样的费用使得主动管理的共同基金变得千疮百孔,而除了收费外过高的组合成交量和不断膨胀的资产管理规模都为共同基金的盈利造成巨大的阻碍。除了这些表面的陷阱外,更加深层和隐蔽的行为使投资者陷入更深的深渊中,经纪公司与基金管理公司之间不透明的收费安排,滞后的定价与交易机制,软费用回扣的存在使得投资者有充分的理由远离这些主动管理的基金。

主动管理型基金的成功取决于它的基金管理人,而变化的市场和环境也对投资的结果会造成难以预料的影响。基金经理要对自己的工作有近乎痴迷的热情,并能和不断流入的资金保持一致,具备有别于主流观点以及非比寻常的洞察力,除以上因素外,要想获得投资成功,能够坚定持有经过深思熟虑的投资头寸至关重要。要想投资经理与广大的投资者站在一条线上,那么在基金组合中基金经理所持有头寸要占据绝大多数才能够实现。以东南资产管理公司为案例进行分析,委托人的定位很重要,该公司明确了会全力维护投资者的利益、制定了清晰的投资策略、注重长线投资、投资组合集中化,打造稳定的客户基础、收取合理的费用协议、大量的联合投资、限制资产管理规模,与基金的持有人沟通交流,为该公司和该公司的投资者带来了极大的投资效益。

交易所交易基金(ETF)是一种可以像上市公司股票一样挂牌交易,并进行指数化投资的开放式共同基金。ETF投资的最大弊端在于需要与经济行业打交道。买卖ETF要交纳经纪佣金是ETF投资的最大缺点之一。大多数ETF的结构设计包含套利机制,这一机制所鼓励的交易行为能使ETF的市场价格与相关证券的公允价值保持一致。在ETF行业内,如果其相关证券市场交投活跃且富有弹性,能支持指数基金成分股的交易,那么此时的市场价格和公允价值最为接近。ETF投资以券易券的交换有助于避税。对于有资金,有时间且愿意亲自管理投资组合的投资者来说,ETF是一个很有前景的投资标的,但是其无休止的委托代理人冲突普遍存在于代理关系中。

基金管理公司的信托责任是为投资者创造高额的风险调整后收益,赚取利润背后的动机是为自己创造高额收益,当两者发生矛盾时,投资者的利益被牺牲,基金管理公司的利润被保护。投资者面临着在关键时刻根据信息不足的情况作出评估和投资决策,而其稍微简单一些的任务是挑选出组织结构可能为投资者利益服务的管理公司。对于投资者来说,监管措施的改革很少能发挥作用,监管者忽略许多复杂而隐蔽的问题,只解决某些最基本、广为人知的问题,当局总是在有关丑闻曝光后才作出反应。共同基金行业根本性的市场失灵在于经验丰富、追逐利润的金融服务提供商与缺乏经验、追求收益的投资产品消费者之间缺乏互动。基金管理公司的所有权结构在决定投资者的成功概率方面发挥着重要作用,申购由非营利性机构管理的基金是投资者最成功的举措。总结来看,非盈利投资管理机构旗下的被动型指数基金是最有可能实现投资者愿望的组合。

非凡的成功笔记总结

创业项目群,学习操作 18个小项目,添加 微信:923199819 备注:小项目!

如若转载,请注明出处:https://www.zodoho.com/34614.html

相关推荐

-

电商设计师一旦掌握这5项常用设计技能,老板主动给你升职加薪!

hello,大家好我是亿洋随着流量从PC端向移动端转移,电商行业竞争已是白热化状态。虽然设计需求越来越大,但同时要求也越来越高,其中有很多其他领域的优秀设计师加入进来,给电商视觉设…

-

下面这个案例提供了卫浴行业的一家客户,如何运用订货帮系统,打造成自己的渠道云平台

中山市康丽洁卫浴科技有限公司是隶属于美国康丽洁投资有限公司,是一家专业从事同层排水系统,隐藏式水箱,明装式水箱,卫生陶瓷,龙头五金,浴室柜等系列卫浴产品研发、生产、销售、服务等综合…

-

创业商机网小本生意项目,天下商机网小本创业

这两年企业的数字化与信息化转型涌起一股新潮流,大数据时代,企业也逃不开数字化的影响。尤其是中小企业的产业链数字化,已经发展成为全行业的目标。如今经济和贸易都被数字化带领,而商机网作…

-

用波士顿矩阵分析案例,麦当劳波士顿矩阵分析

当下,海量数据结合前沿技术架构正在为保险业带来根本性的变革。本文以某知名保险机构为例,结合偶数行业实践经验,介绍保险企业如何利用湖仓一体技术推动数据战略转型升级。 背景介绍 在对该…

-

百度爱采购推广平台,百度爱采购推广平台回收电子产品

一个企业想要发展,企业和产品首当其冲需要关注、引流、销量,对于没有销量的企业,其实大多数是因为企业宣传不到位,导致没有曝光、流量等。 对此,建议企业可以考虑借助营销平台做宣传,以此…

-

我们结婚吧多长时间,结婚要搞几天

相识便是缘分,请点击右上角“关注”来到我的情感世界,每天为你分享更多精彩的情感故事。 导语 夫妻一体,经济方面亦是相到扶持的。如果夫妻之间实行AA制那就分得太清楚,显得太见外了。过…

-

旧物巧利用 创意靓乡村(含40案例)

随着城市化的不断推进,越来越多的人开始向往宁静、自然的乡村生活。然而,许多乡村地区却因为历史、文化、地理等原因,面临着建筑老旧、环境污染等问题。因此,如何将旧物改造成美丽乡村的一部…

-

辽金为什么不列入正史了,辽金为什么不列入正史了呢

宋徽宗继位后,由于向太后支持保守派。 于是,沉寂了七年的新旧党争再次爆发。 这一次党争,过程与哲宗时期几乎一样。 起初,因为有向太后的支持,原本被贬官的保守派官员被陆续启用。比如韩…

-

糗事百科网站和APP关站

我是卢松松,点点上面的头像,欢迎关注我哦! 糗事百科网站及App,将于2022年12月29日00:00关闭服务,公众号将继续运营。糗事百科,是以糗友真实糗事为主题的笑话网站,200…

-

教你把被骗的钱追回来 微信,教你把被骗的钱追回来抖音

经常在网上看到有人提问:我被诈骗了,钱怎么追回来? 大家好,我是福牛普法。今天我要分享的话题是“如果被诈骗了,怎样把钱追回来?” 首先,我要说的是,被诈骗了,把钱追回来的概率比较小…